Descubre el secreto de la libertad financiera en Zona Inversiones. Aprende qué es el interés compuesto, cómo calcularlo y por qué es el aliado más poderoso para tu patrimonio, incluso si empiezas con poco. ¡No dejes que el tiempo pase sin aprovecharlo!

El Interés Compuesto:

Albert Einstein lo llamó «la octava maravilla del mundo». Dijo que aquel que lo entiende, lo gana; aquel que no, lo paga. Pero, ¿qué tiene de mágico una simple fórmula matemática para despertar tal fascinación en las mentes más brillantes de la historia y las finanzas?

En Zona Inversiones, creemos que el interés compuesto no es solo una herramienta técnica; es el acelerador definitivo de tu libertad financiera. Si alguna vez has sentido que ahorrar es un esfuerzo lento y pesado, es porque probablemente aún no has activado este motor en tu patrimonio.

¿Qué es realmente el interés compuesto?

En términos sencillos, el interés compuesto es el interés de tus intereses.

A diferencia del interés simple, donde los beneficios se calculan solo sobre el capital que pusiste al principio, el interés compuesto suma las ganancias que vas obteniendo a tu capital inicial para que, en el siguiente periodo, los nuevos intereses se calculen sobre una base mayor.

Es un efecto bola de nieve: empieza pequeño, casi imperceptible, pero a medida que rueda y pasa el tiempo, crece de forma exponencial hasta volverse imparable.

La diferencia que cambia tu destino financiero

Para entender su poder, imagina dos escenarios:

- Interés Simple: Inviertes 1.000€ y ganas el 10% cada año (100€). Si retiras esos 100€ cada año, después de 30 años tendrás tus 1.000€ originales más 3.000€ de beneficios. Total: 4.000€.

- Interés Compuesto: Inviertes esos mismos 1.000€ al 10%, pero no retiras nada. El primer año ganas 100€. El segundo año, el 10% se calcula sobre 1.100€, ganando 110€. El tercer año sobre 1.210€… Después de 30 años, no tendrás 4.000€, sino más de 17.400€.

¡Esa es la diferencia! Sin poner ni un euro más de tu bolsillo, solo por dejar que los beneficios se reinviertan, has multiplicado tu resultado final por más de cuatro veces.

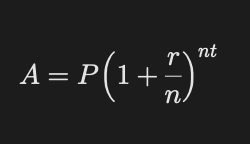

La Fórmula Matemática del Interés Compuesto

La fórmula estándar para calcular cuánto dinero tendrás en el futuro es esta:

No te asustes por los símbolos; vamos a desglosarlos uno a uno para que veas lo que realmente significan para tu bolsillo:

- A (Capital Final): Es el resultado que todos buscamos. La cantidad total de dinero que tendrás acumulada al final del periodo (capital inicial + intereses).

- P (Capital Inicial): Es la semilla. La cantidad de dinero con la que empiezas hoy (por ejemplo, esos 100€ o 1.000€).

- r (Tasa de interés anual): Es el «acelerador». Se expresa en decimales (si el interés es del 8%, usarás 0.08).

- n (Número de veces que se capitaliza al año): Es la frecuencia. ¿Los intereses se suman cada mes (n=12) o cada año (n=1)? Cuanto más frecuente sea, más rápido crece la bola de nieve.

- t (Tiempo): El factor más crítico. El número de años que dejas el dinero invertido.

El secreto está en el Exponente (t)

Si te fijas, el tiempo (t) no está multiplicando, está como exponente. Esto significa que su impacto no es lineal, sino geométrico.

Dato Clave: Si duplicas tu capital inicial (P), duplicas tu resultado final. Pero si duplicas el tiempo (t), el resultado no se duplica, ¡se dispara!

Por eso, en Zona Inversiones siempre insistimos en que es mejor empezar hoy con 50€ que esperar diez años para empezar con 200€. El tiempo es el único recurso que no puedes recuperar, y es el ingrediente principal en la receta del interés compuesto.

Ejemplo práctico: ¿Qué pasa si «n» cambia?

Imagina que inviertes 1.000€ al 10% durante 10 años:

- Si el interés se suma anualmente: Terminas con 2.593€.

- Si el interés se suma mensualmente: Terminas con 2.707€.

Esa pequeña diferencia de frecuencia, multiplicada por décadas, supone miles de euros de diferencia en tu jubilación.

¡Pasa de la teoría a la práctica!

Sabemos que las fórmulas pueden parecer abstractas hasta que ves lo que significan para tu propio bolsillo. No es lo mismo leer sobre porcentajes que ver cómo tus ahorros actuales podrían transformarse en una década.

Para ayudarte a visualizar tu futuro financiero, hemos diseñado una herramienta exclusiva para nuestra comunidad.

[CALCULADORA DE INTERÉS COMPUESTO: Proyecta tu riqueza aquí]

¿Cómo usarla para maximizar tus resultados?

- Introduce tu capital inicial: Lo que tienes hoy.

- Añade tu aportación mensual: Recuerda que la constancia es el «combustible» del sistema.

- Elige una tasa de rentabilidad realista: (Un 7% u 8% es una media histórica razonable para fondos indexados).

- Dale tiempo al tiempo: Observa cómo cambia la curva cuando pasas de 10 a 20 años.

No te quedes solo con la teoría. Haz la prueba: aumenta tu aportación mensual en solo 20€ y observa el impacto masivo que tiene al cabo de 20 años. ¡Te sorprenderás!

Los 3 Pilares del Crecimiento: ¿Dónde tienes más poder?

No todas las variables de la fórmula del interés compuesto se comportan igual. En Zona Inversiones dividimos el éxito financiero en tres palancas que tú puedes accionar. Entender cuál es la más fuerte te ahorrará años de esfuerzo innecesario.

1. El Tiempo: El factor multiplicador

Como vimos en la fórmula, el tiempo es el exponente. Es el pilar más importante y, paradójicamente, el que menos valoramos.

- La realidad: Empezar diez años antes es mucho más efectivo que intentar buscar una rentabilidad altísima o ahorrar el doble de dinero más tarde.

- Tu estrategia: Si eres joven, tu mayor activo es la edad. Si no lo eres, tu mejor momento para empezar es hoy mismo.

2. La Aportación Mensual: El combustible

Si el tiempo es el motor, tus aportaciones periódicas son el combustible. Inyectar capital nuevo mes a mes permite que la «bola de nieve» crezca con mucha más masa desde el principio.

- La clave: El DCA (Dollar Cost Averaging). Al invertir una cantidad fija cada mes, no solo aprovechas el interés compuesto de lo que ya tenías, sino que vas creando nuevas capas de beneficio sobre capital fresco.

- Tu estrategia: Automatiza una transferencia a tu cuenta de inversión el día que cobres tu sueldo. Si esperas a ver «qué te sobra» a final de mes, nunca habrá combustible para el motor.

3. La Rentabilidad: El acelerador

Es el porcentaje de beneficio que obtienes por tu dinero. Aunque es lo que más obsesiona a los principiantes, es el pilar sobre el que tienes menos control directo, ya que depende del mercado.

- La realidad: Pasar de un 7% a un 9% de rentabilidad requiere mucha más formación, riesgo y gestión. Sin embargo, aumentar un 2% tu capacidad de ahorro suele ser mucho más sencillo.

- Tu estrategia: No te obsesiones con «pegar el pelotazo». Busca una rentabilidad sólida y consistente a través de fondos indexados o ETFs.

Caso Real: El efecto de la constancia en Zona Inversiones

Pongamos nombre y apellidos a estos pilares con un ejemplo que todos podemos visualizar. Imagina a Laura, que decide invertir 200€ al mes en un fondo indexado con una rentabilidad media anual del 8%.

- A los 10 años: Laura ha aportado 24.000€ de su bolsillo, pero su cuenta tiene 36.500€. El interés compuesto ha aportado 12.500€.

- A los 20 años: Ha aportado 48.000€, pero tiene 118.000€. ¡Los intereses ya superan a su propio ahorro!

- A los 30 años: Ha aportado 72.000€, pero su cuenta marca 298.000€.

A partir del año 20, la curva se vuelve casi vertical. Los intereses trabajan tanto que generan más dinero cada año que el propio trabajo de Laura. Eso es alcanzar la libertad financiera.

Conclusión: El tiempo es tu mayor activo (No lo malgastes)

El interés compuesto es, en última instancia, una lección de paciencia y disciplina. Como hemos visto, no necesitas ser un experto en Wall Street ni heredar una fortuna para construir un patrimonio sólido; lo que necesitas es decisión.

El mayor enemigo de tu riqueza no es la economía, ni el mercado, ni los impuestos: es la procrastinación. Cada mes que pasas esperando el «momento perfecto» o intentando ahorrar «cuando ganes más», estás recortando el exponente de tu fórmula del éxito.

En Zona Inversiones tenemos una regla de oro: el mejor día para empezar a aprovechar el interés compuesto fue hace diez años, pero el segundo mejor día es hoy. Empieza pequeño, sé constante y deja que las matemáticas hagan el resto. Tu «yo» del futuro te lo agradecerá eternamente.

Sigue equipando tu caja de herramientas financieras

Ahora que entiendes cómo funciona el motor del crecimiento, es hora de elegir el vehículo adecuado para ponerlo en marcha. No todos los productos permiten que el interés compuesto trabaje con la misma eficiencia.

Te recomendamos estas dos lecturas estratégicas para continuar tu camino:

- [Guía Completa de ETFs: La forma más barata y diversificada de invertir]: Descubre por qué los fondos cotizados son el vehículo favorito de los inversores inteligentes en 2026 para maximizar el interés compuesto con comisiones mínimas.

- [Fondos de Inversión vs. Fondos Indexados: ¿Cuál elegir?]: Aprende la diferencia clave entre la gestión activa y la pasiva, y descubre cuál de ellas es más compatible con una estrategia de «comprar y mantener» a largo plazo.

¿Quieres más estrategias para hacer crecer tu dinero?

Si no quieres perderte nuestros análisis de mercado, comparativas de brokers y consejos exclusivos para acelerar tu libertad financiera, únete a nuestra comunidad.

Comparte para un 2026 directo a tu libertad financiera!