Aprende a aplicar la regla 50/30/20 ajustada a 2026. Cómo dividir tu sueldo entre necesidades, deseos y ahorro para batir a la inflación y ser libre.

Si alguna vez has buscado «cómo gestionar mi dinero», seguramente te has topado con la famosa Regla 50/30/20. Popularizada hace años, esta fórmula propone dividir tus ingresos netos en tres categorías: necesidades, deseos y ahorro.

Sin embargo, el mundo de 2026 no es el mismo que el de hace una década. El aumento de los alquileres, la volatilidad de los precios de la energía y la digitalización de nuestra economía exigen una actualización urgente de este método. En Zona Inversiones, hemos rediseñado la regla para que no solo sobrevivas al mes, sino que prosperes.

Desglosando la regla: ¿Qué ha cambiado?

La estructura básica se mantiene, pero la forma de clasificar los gastos debe ser mucho más estricta hoy en día:

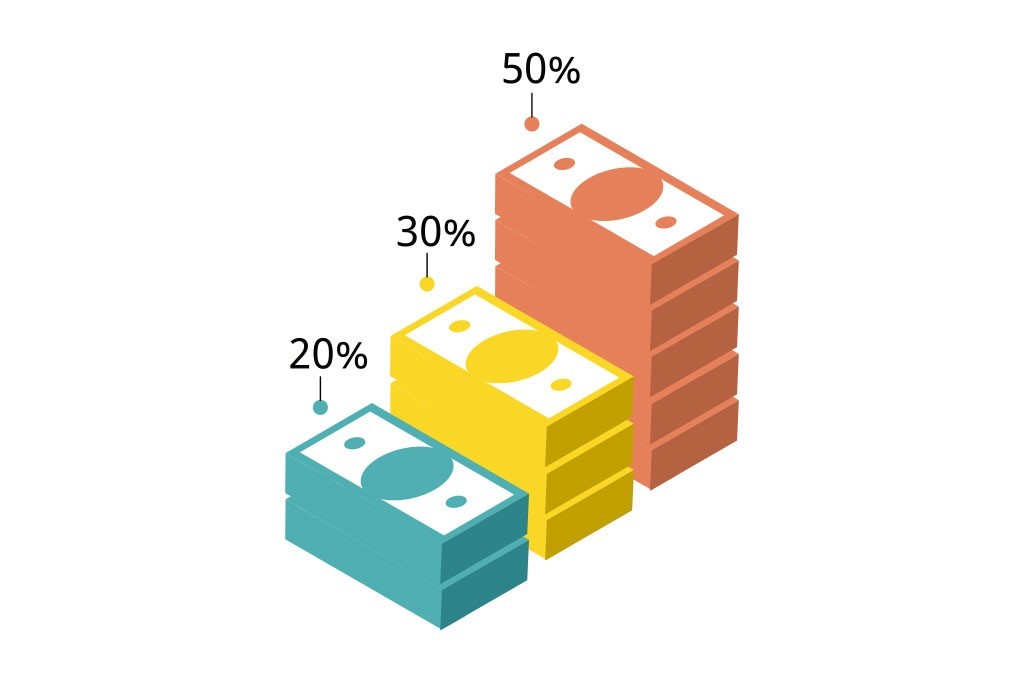

El 50%: Necesidades (Lo innegociable)

Aquí incluimos todo aquello que, si no pagas, pone en riesgo tu estabilidad.

- En 2026: Alquiler o hipoteca, suministros (luz, agua, fibra), cesta de la compra básica y transporte.

- El reto actual: En muchas ciudades, la vivienda ya consume por sí sola el 40% del sueldo. Si tu 50% está desbordado, no es que seas un mal ahorrador, es que necesitas una reforma estructural de tus gastos fijos o buscar formas de aumentar tus ingresos.

El 30%: Deseos (Tu estilo de vida)

Esta es la categoría que más «trampas» esconde. Incluye ocio, cenas fuera, viajes y esa suscripción al gimnasio al que vas dos veces al mes.

- El ajuste inteligente: No se trata de eliminar el placer, sino de priorizar. En la era de las experiencias, este 30% debe estar alineado con tu [Perfil de Inversor]. ¿Prefieres un viaje al año o salir de cena cada viernes? No puedes tenerlo todo si quieres cumplir con la siguiente categoría.

El 20%: Ahorro e Inversión (Tu libertad)

Este es el número sagrado en Zona Inversiones. Este 20% no es «dinero para gastar después», es dinero que se pone a trabajar.

- Prioridad 2026: Primero, completar tu [Fondo de Emergencia]. Una vez cubierto, este 20% debe dividirse entre amortizar deudas de alto interés e invertir en activos como [Fondos Indexados] o [Criptomonedas].

El problema del «Estilo de Vida Inflado»

Uno de los mayores peligros en 2026 es la Inflación del Estilo de Vida. A medida que ganas más, tus deseos (30%) tienden a crecer mágicamente, absorbiendo lo que debería ir al ahorro (20%).

Aportación de Zona Inversiones: Si recibes un aumento de sueldo o un bono, aplica la Regla de la Inversión Inmediata: destina el 50% de ese aumento directamente a tu ahorro y el otro 50% a mejorar tu nivel de vida. Así, mantienes el equilibrio sin sentirte privado.

Estrategias para aplicar la regla cuando «no llegas»

Si al sumar tus facturas ves que tus necesidades consumen el 70% de tus ingresos, la regla 50/30/20 parece un sueño lejano. No desesperes, aplica estos ajustes:

- La Regla 70/20/10 temporal: Si estás en una situación de gastos altos, ajusta tus porcentajes: 70% necesidades, 20% deseos y un mínimo inamovible del 10% de ahorro. Lo importante es no dejar de ahorrar nunca, por pequeña que sea la cifra.

- Auditoría de Gastos Hormiga: Como vimos en nuestro artículo de [Herramientas Digitales], usa una IA para analizar tus tickets. Esos 4€ diarios en cafés o snacks son casi 100€ al mes que podrían moverte del 15% al 20% de ahorro.

- Negociación de suministros: En 2026, la fidelidad a las compañías de luz o seguros se paga cara. Revisa tus contratos cada 6 meses. Una tarde de llamadas puede devolverte un 5% de tus ingresos al bolsillo.

Automatización: El secreto del éxito

La regla 50/30/20 falla cuando intentas aplicarla manualmente. La clave está en la arquitectura financiera:

- Cuenta A (Ingresos/Gastos Fijos): Recibes la nómina y se pagan las facturas (50%).

- Cuenta B (Ocio): Transfieres automáticamente tu 30% a una tarjeta de débito (como Revolut). Cuando se acaba, se acabó el ocio hasta el mes que viene.

- Cuenta C (Inversión): Tu 20% vuela automáticamente a tu cuenta de inversión el día 1 de mes.

Este sistema, que detallamos en nuestro post sobre [Ahorro Automático], es el que garantiza que la regla se cumpla sin que tengas que usar tu fuerza de voluntad.

Conclusión: Tu presupuesto es un mapa, no una cárcel

La regla 50/30/20 no debe ser una fuente de estrés, sino una brújula. Si un mes te excedes en los deseos porque has tenido una boda o un viaje especial, no pasa nada, siempre que el mes siguiente lo compenses.

La meta final no es seguir los porcentajes a la perfección, sino construir una estructura que te permita vivir bien hoy mientras aseguras tu [Patrimonio Neto] de mañana.

¿Y tú? ¿En qué porcentaje te encuentras hoy? ¿Es el alquiler tu mayor obstáculo para llegar al 20% de ahorro? Cuéntanos tu experiencia en los comentarios y busquemos soluciones juntos.

Enlaces para seguir creciendo:

- [La Inflación en 2026: Cómo afecta a tu poder de compra]

- [Cómo crear un plan financiero personal paso a paso]

Para ver un ejemplo práctico de cómo distribuir estos porcentajes en una hoja de cálculo moderna, este video sobre gestión de presupuestos 50/30/20 te mostrará visualmente cómo separar tus cuentas para que el sistema funcione solo.

Comparte para más consejos de finanzas este 2026!